1. Ko je obveznik doprinosa

Obveznik doprinosa je osiguranik (fizičko lice obavezno osigurano prema zakonima koji uređuju sistem obaveznog socijalnog osiguranja) i poslodavac ili isplatilac prihoda, na čiji teret se plaća doprinos.

Obveznik obračunavanja, odnosno plaćanja doprinosa osim osiguranika i poslodavaca, je i drugi isplatilac prihoda, koji je dužan da obračuna, odnosno plati doprinose u svoje ime i u svoju korist ili u svoje ime, a u korist osiguranika.

2. Najviša mesečna i najviša godišnja osnovica doprinosa

Najvišu mesečnu osnovicu doprinosa čini petostruki iznos prosečne mesečne zarade u Republici Srbiji isplaćene, odnosno ostvarene u periodu za prethodnih 12 meseci počev od meseca septembra u tekućoj godini, za koji period su objavljeni podaci republičkog organa nadležnog za poslove statistike.

Iznos najviše mesečne osnovice svake godine objavljuje ministar nadležan za poslove finansija, a primenjuje se od prvog dana narednog meseca po objavljivanju tog iznosa.

Ako je propisana osnovica doprinosa viša od najviše mesečne osnovice doprinosa, obračun i plaćanje doprinosa vrši se na najvišu mesečnu osnovicu doprinosa. Najviša mesečna osnovica doprinosa ne primenjuje se kod obračuna i plaćanja doprinosa po osnovu ugovorene naknade.

Najvišu godišnju osnovicu doprinosa čini zbir iznosa 12 mesečnih osnovica.

Iznos najviše godišnje osnovice, svake godine objavljuje ministar nadležan za poslove finansija.

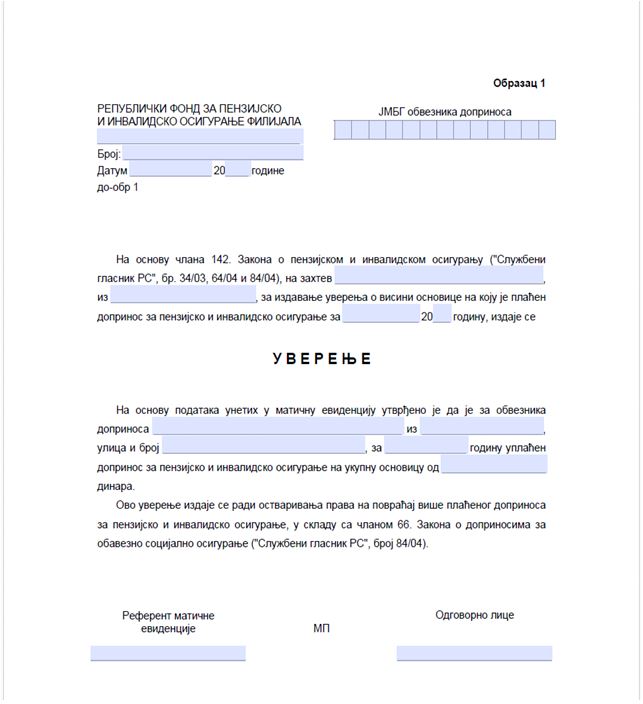

3. Uverenje o osnovici na koju je plaćen doprinos

Obveznik doprinosa koji je sam platio doprinose, odnosno kome su u njegovo ime i u njegovu korist plaćeni doprinosi iz osnovice koja prelazi iznos najviše godišnje osnovice za kalendarsku godinu, ima pravo na povraćaj tako više plaćenog iznosa doprinosa.

Povraćaj više plaćenih doprinosa vrši se po isteku kalendarske godine za prethodnu godinu, na osnovu unetih podataka u matičnu evidenciju nadležne organizacije za obavezno penzijsko i invalidsko osiguranje i na osnovu potvrda isplatilaca prihoda o visini osnovice doprinosa i obračunatim i plaćenim doprinosima po odbitku i podataka nadležne organizacione jedinice Poreske uprave o osnovici i visini obračunatih i plaćenih doprinosa po rešenju.

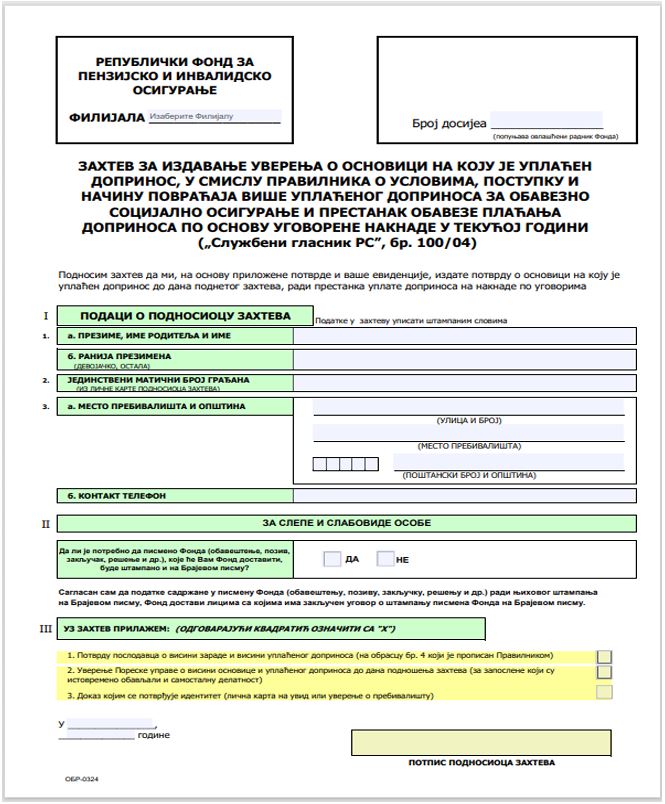

Obveznik doprinosa koji je sam platio doprinose, odnosno kome je u njegovo ime i u njegovu korist plaćen doprinos iz osnovice koja prelazi iznos najviše godišnje osnovice za kalendarsku godinu, može da podnese zahtev nadležnoj organizaciji za obavezno penzijsko i invalidsko osiguranje za izdavanje uverenja o osnovici na koju su plaćeni doprinosi, počev od 1. februara naredne godine, za prethodnu godinu.

Zahtev se podnosi organizaciji za obavezno penzijsko i invalidsko osiguranje kod koje se vodi kao osiguranik u matičnoj evidenciji preko nadležne organizacione jedinice i to:

1) prema sedištu poslodavca, odnosno njegove organizacione jedinice u kojoj radi – ako ima status osiguranika zaposlenog;

2) prema mestu u kome je registrovano obavljanje samostalne delatnosti, odnosno prema prebivalištu – ako ima status osiguranika samostalnih delatnosti;

3) prema sedištu organizacione jedinice Poreske uprave nadležne za utvrđivanje poreza na prihod od poljoprivredne delatnosti – ako ima status osiguranika poljoprivrednika.

Zahtev možete preuzeti putem linka:

Na osnovu raspoloživih podataka, organizacija za obavezno penzijsko i invalidsko osiguranje kod koje se obveznik vodi kao osiguranik u matičnoj evidenciji, u roku od 15 dana od dana podnošenja zahteva izdaje Uverenje o osnovici na koju je plaćen doprinos na Obrascu 1.

4. Povraćaj više plaćenog doprinosa

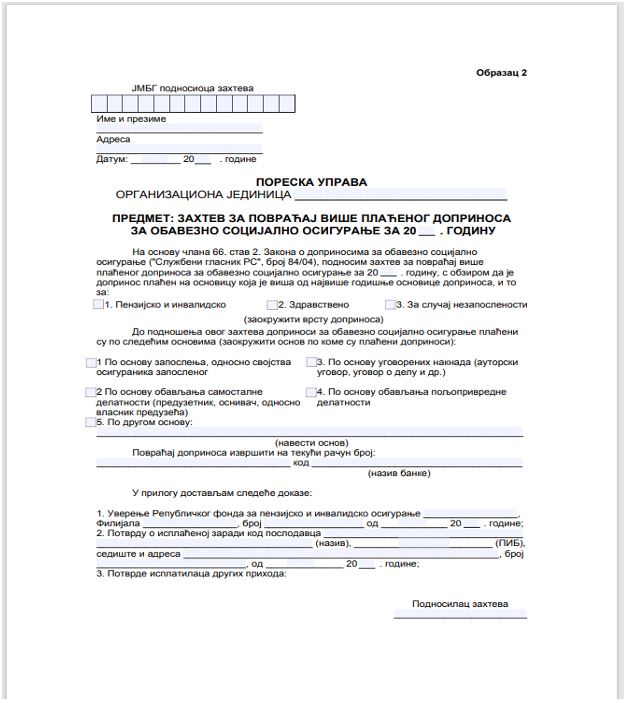

Na osnovu uverenja nadležne organizacije za obavezno penzijsko i invalidsko osiguranje, osiguranik podnosi zahtev za povraćaj više plaćenog doprinosa.

Zahtev se podnosi nadležnoj organizacionoj jedinici Poreske uprave prema prebivalištu poreskog obveznika na Obrascu 2.

Obrazac možete preuzeti putem linka:

Radi ostvarivanja prava na povraćaj više plaćenog doprinosa, uz zahtev za povraćaj više plaćenog doprinosa, neophodno je dostaviti sledeću dokumentaciju:

♦ uverenje nadležne organizacije za obavezno penzijsko i invalidsko osiguranje o osnovici na koju je plaćen doprinos,

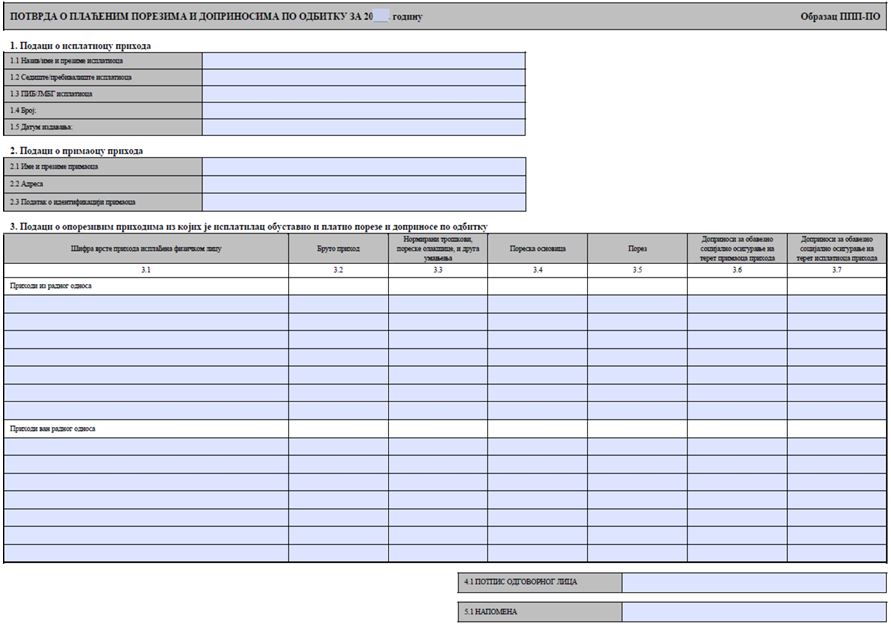

♦ potvrdu isplatilaca prihoda o visini osnovice i obračunatim i plaćenim doprinosima po odbitku koja se izdaje na obrascu propisanom u skladu sa zakonom kojim se uređuje poreski postupak i poreska administracija (Obrazac PPP-PO).

Pored navedene dokumentacije, u postupku odlučivanja po zahtevu relevantan je i podatak Poreske uprave o osnovici doprinosa i obračunatim i plaćenim doprinosima po rešenju.

Pravo na povraćaj više plaćenog iznosa doprinosa utvrđuje se rešenjem Poreske uprave.

NAPOMENA: Dohodak koji se oporezuje godišnjim porezom na dohodak građana uvećava se za iznos koji se, u kalendarskoj godini za koju se utvrđuje godišnji porez, obvezniku isplati po osnovu povraćaja doprinosa u skladu sa zakonom kojim se uređuju doprinosi za obavezno socijalno osiguranje.

5. Pravni okvir

Sve zakone i podzakonske propise kojima se reguliše poreska materija možete pronaći na internet stranici Poreske uprave – www.purs.gov.rs

- Zakon o porezu na dohodak građana („Sl. glasnik RS“, br. 24/01, 80/02, 80/02 – dr. zakon, 135/04, 62/06, 65/06 – ispr., 31/09, 44/09, 18/10, 50/11, 91/11 – odluka US, 7/12 – usklađeni din. izn., 93/12, 114/12 – odluka US, 8/13 – usklađeni din. izn., 47/13, 48/13 – ispr., 108/13, 6/14 – usklađeni din. izn., 57/14, 68/14 – dr. zakon, 5/15 – usklađeni din. izn., 112/15, 5/16 – usklađeni din. izn., 7/17 – usklađeni din. izn., 113/17, 7/18 – usklađeni din. izn., 95/18, 4/19 – usklađeni din. izn., 86/19, 5/20 – usklađeni din. izn., 153/20, 156/20 – usklađeni din. izn., 6/21 – usklađeni din. izn., 44/21, 118/21, 132/21 – usklađeni din. izn., 10/22 – usklađeni din. izn., 138/22, 144/22 – usklađeni din. izn., 6/23 – usklađeni din. izn., 92/23, 116/23 – usklađeni din. izn., 6/24 – usklađeni din. izn., 94/24, 101/24 – usklađeni din. izn., 8/25 – usklađeni din. izn., 19/25);

- Zakon o doprinosima za obavezno socijalno osiguranje („Sl. glasnik RS“, br. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 7/12 – usklađeni din. izn., 8/13 – usklađeni din. izn., 47/13, 108/13, 6/14 – usklađeni din. izn., 57/14, 68/14 – dr. zakon, 5/15 – usklađeni din. izn., 112/15, 5/16 – usklađeni din. izn., 7/17 – usklađeni din. izn., 113/17, 7/18 – usklađeni din. izn., 95/18, 4/19 – usklađeni din. izn., 86/19, 5/20 – usklađeni din. izn., 153/20, 6/21 – usklađeni din. izn., 44/21, 118/21, 10/22 – usklađeni din. izn., 138/22, 6/23 – usklađeni din. izn., 92/23, 6/24 – usklađeni din. izn., 94/24);

- Pravilnik o poreskoj prijavi za porez po odbitku („Sl. glasnik RS“, br. 74/13, 118/13, 66/14, 71/14 – ispravka, 14/16, 21/17, 20/18, 104/18, 96/19, 132/21);

- Pravilnik o uslovima, postupku i načinu povraćaja više uplaćenog doprinosa za obavezno socijalno osiguranje i prestanak obaveze plaćanja doprinosa po osnovu ugovorene naknade u tekućoj godini („Službeni glasnik RS“, br. 100/04);

Izvor: Ministarstvo finansija – Poreska uprava, novembar 2025.