Ovaj poreski informator namenjen je fizičkim licima koja su u kalendarskoj godini ostvarila dohodak veći od trostrukog iznosa prosečne godišnje zarade po zaposlenom isplaćene u Republici Srbiji u godini za koju se utvrđuje godišnji porez na dohodak građana, prema podacima republičkog organa nadležnog za poslove statistike.

Godišnji porez na dohodak građana, počevši od poreza koji se obračunava za 2022. godinu, obračunava se i plaća po sistemu samooporezivanja, umesto po rešenju poreskog organa kako je to bilo do tada.

1. KO SU OBVEZNICI GODIŠNJEG POREZA NA DOHODAK GRAĐANA

Obveznici godišnjeg poreza na dohodak građana su fizička lica koja su u kalendarskoj godini ostvarila dohodak veći od trostrukog iznosa prosečne godišnje zarade po zaposlenom isplaćene u Republici Srbiji (u daljem tekstu: Republika) u godini za koju se utvrđuje porez, prema podacima republičkog organa nadležnog za poslove statistike, i to:

1) rezidenti – za dohodak ostvaren na teritoriji Republike i u drugoj državi;

2) nerezidenati – za dohodak ostvaren na teritoriji Republike.

Rezident Republike Srbije je:

– fizičko lice koje na teritorij i Republike ima prebivalište ili centar poslovnih i životnih interesa ili

– fizičko lice koje na teritoriji Republike, neprekidno ili sa prekidima, boravi 183 ili više dana u periodu od 12 meseci, koji počinje ili se završava u odnosnoj poreskoj godini.

Rezident Republike je i fizičko lice koje je upućeno u drugu državu radi obavljanja poslova u diplomatskom ili konzularnom predstavništvu Republike, odnosno obavljanja poslova za Republiku u međunarodnim organizacijama, u periodu obavljanja delatnosti u tom ili bilo kom drugom diplomatskom ili konzularnom predstavništvu Republike, odnosno međunarodnoj organizaciji.

2. NEOPOREZIVI IZNOS

Prema podatku Republičkog zavoda za statistiku prosečna godišnja zarada po zaposlenom u Republici za 2025. godinu iznosi 1.813.032 dinara.

Fizička lica koja su u kalendarskoj godini ostvarila dohodak manji od trostrukog iznosa prosečne godišnje zarade po zaposlenom isplaćene u Republici u godini za koju se utvrđuje porez, nisu obveznici godišnjeg poreza na dohodak građana.

3. PRIHODI KOJI SE OPOREZUJU

Prihodi koji su predmet oporezivanja godišnjim porezom na dohodak građana su:

1) zarada;

2) oporezivi prihod od samostalne delatnosti;

3) oporezivi prihod od autorskih i srodnih prava i prava industrijske svojine;

4) oporezivi prihod od nepokretnosti;

5) oporezivi prihod od davanja u zakup pokretnih stvari;

6) oporezivi prihod sportista i sportskih stručnjaka;

6a) oporezivi prihod od pružanja ugostiteljskih usluga;

6b) oporezivi prihod pomoraca;

7) oporezivi drugi prihodi;

8) prihodi po osnovima iz napred navedenih tač. 1) do 6) i tačke 7), ostvareni i oporezovani u drugoj državi za obveznike rezidente Republike.

4. DOHODAK ZA OPOREZIVANJE

Dohodak za oporezivanje čine prihodi koje fizičko lice ostvari u kalendarskoj godini umanjeni za porez na dohodak građana i doprinose za obavezno socijalno osiguranje plaćene na te prihode u Republici na teret lica koje ih je ostvarilo.

U nastavku dajemo pregled prihoda koji se umanjuju za porez na dohodak građana, odnosno prihode koji se umanjuju za porez na dohodak građana i doprinose na obavezno socijalno osiguranje:

Prihodi fizičkog lica – rezidenta Republike koji su ostvareni i oporezovani u drugoj državi, umanjuju se za porez plaćen u toj drugoj državi.

Ukoliko su doprinosi u toku 2025. godine plaćeni iz osnovice koja prelazi iznos najviše godišnje osnovice doprinosa od 7.877.100 dinara, obveznik ima pravo na povraćaj više plaćenog iznosa doprinosa saglasno Zakonu o doprinosima za obavezno socijalno osiguranje.

Iznos najviše godišnje osnovice doprinosa za 2025. godinu iznosi 7.877.100 dinara.

Dohodak koji se oporezuje godišnjim porezom uvećava se za iznos koji se, u kalendarskoj godini za koju se utvrđuje godišnji porez, obvezniku isplati po osnovu povraćaja doprinosa u skladu sa zakonom kojim se uređuju doprinosi za obavezno socijalno osiguranje. Saglasno navedenom, iznos koji je u 2025. godini obvezniku isplaćen po osnovu povraćaja više plaćenih doprinosa, uračunava se u dohodak koji se oporezuje godišnjim porezom za 2025. godinu.

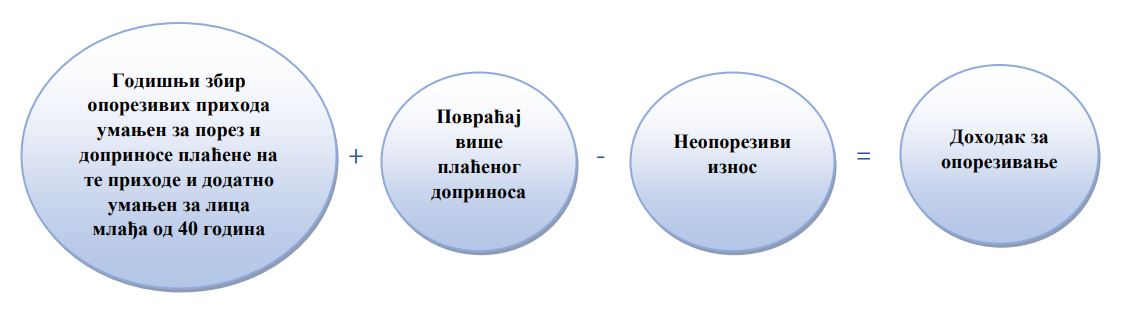

Dohodak za oporezivanje predstavlja razliku između:

– godišnjeg zbira oporezivih prihoda (umanjenih za porez i doprinose za obavezno socijalno osiguranje plaćene na te prihod i dodatno umanjenih licima mlađim od 40 godina), uvećanim za iznos isplaćen po osnovu povraćaja više plaćenog doprinosa za obavezno socijalno osiguranje i

– neoporezivog iznosa, koji za 2025. godinu iznosi 5.439.096 dinara.

5. PORESKI KREDIT ZA OBVEZNIKE KOJI IZVRŠE ULAGANJE U ALTERNATIVNI INVESTICIONI FOND

Obvezniku koji izvrši ulaganje u alternativni investicioni fond, odnosno u kupovinu investicione jedinice alternativnog investicionog fonda, priznaje se pravo na poreski kredit na račun godišnjeg poreza na dohodak građana najviše do 50% ulaganja izvršenog u kalendarskoj godini za koju se utvrđuje godišnji porez na dohodak građana.

Pravo na poreski kredit može se ostvariti samo po osnovu u potpunosti uplaćenih novčanih uloga kojima se stiču akcije ili udeli u alternativnom investicionom fondu, odnosno investicione jedinice alternativnog investicionog fonda.

Izuzetno, ukoliko obveznik u kalendarskoj godini u kojoj je izvršio ulaganje u alternativni investicioni fond, odnosno u kupovinu investicione jedinice alternativnog investicionog fonda, kao i u naredne dve kalendarske godine, otuđi akcije ili udele u alternativnom investicionom fondu, odnosno investicione jedinice alternativnog investicionog fonda, gubi pravo na prethodno ostvaren poreski kredit po osnovu tog ulaganja.

U tom slučaju obveznik je dužan da o gubitku prava na poreski kredit obavesti nadležni poreski organ u roku od 30 dana od dana gubitka prava i plati obavezu na ime prethodno priznatog prava na poreski kredit, sa pripadajućom kamatom od dana dospelosti za plaćanje godišnjeg poreza na dohodak građana za godinu za koju je izgubio pravo na poreski kredit.

Opredeljeni rok tokom kog obveznik, koji je ostvario pravo na poreski kredit, ne bi trebalo da otuđi akcije i udele u alternativnom investicionom fondu, odnosno investicione jedinice alternativnog investicionog fonda jer bi u slučaju otuđenja izgubio pravo na prethodno ostvaren poreski kredit po osnovu tog ulaganja, primenjuje se počev od utvrđivanja godišnjeg poreza na dohodak građana za 2024. godinu.

6. LIČNI ODBICI

Obveznik godišnjeg poreza na dohodak građana ima pravo na lične odbitke koji iznose:

– za obveznika – 40% od prosečne godišnje zarade po zaposlenom, što za 2025. godinu iznosi 725.213 dinara,

– za izdržavanog člana porodice – 15% od prosečne godišnje zarade po zaposlenom, po članu, što za 2025. godinu iznosi 271.955 dinara.

Ako su dva ili više članova porodice obveznici godišnjeg poreza na dohodak građana, odbitak za izdržavane članove porodice može da ostvari samo jedan obveznik.

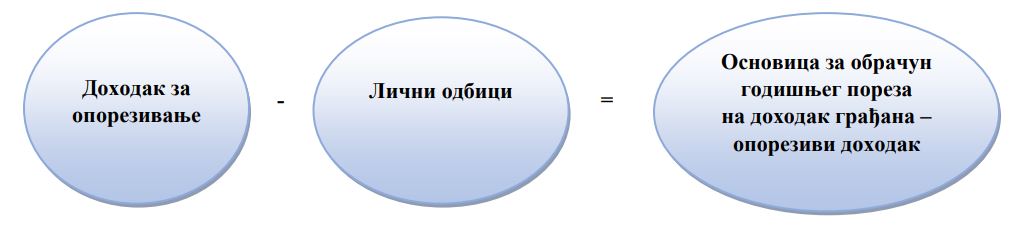

7. PORESKA OSNOVICA

8. PORESKA STOPA

Godišnji porez na dohodak građana obračunava se i plaća po poreskoj stopi propisanoj Zakonom o porezu na dohodak građana.

Za poreskog obveznika koji je u kalendarskoj godini ostvario oporezivi dohodak do šestostruke prosečne godišnje zarade – stopa godišnjeg poreza je 10%.

Ukoliko je poreski obveznik ostvario oporezivi dohodak koji je viši od šestostruke prosečne godišnje zarade, na iznos koji je viši od šestostruke prosečne godišnje zarade primenjuje se stopa godišnjeg poreza od 15%.

Ako je poreski obveznik u 2025. godini ostvario oporezivi dohodak u iznosu:

– do 10.878.192 dinara – primenjuje se stopa od 10%,

– preko 10.878.192 dinara – primenjuje se stopa od 10% na iznos do 10.878.192 dinara, a poreska stopa od 15% na iznos preko 10.878.192 dinara.

Primer:

Fizičko lice je u 2025. godini ostvarilo oporezivi dohodak u iznosu 12.950.452 dinara.

Dohodak u iznosu od 10.878.192 dinara (iznos šestostruke prosečne godišnje zarade) oporezuje se po stopi od 10%.

10.878.192 h 10% = 1.087.819* dinara

Dohodak u iznosu od 2.072.260 dinara (12.950.452 – 10.878.192) oporezuje se po stopi od 15%.

2.072.260 h 15% = 310.839 dinara

Porez na dohodak građana iznosi:

1.087.819 + 310.839= 1.398.658 dinara

* iznosi se u poreskoj prijavi PP GPDG upisuju bez decimala

9. PODNOŠENJE PORESKE PRIJAVE

Obveznik godišnjeg poreza na dohodak građana podnosi Poreskoj upravi poresku prijavu na Obrascu PP GPDG – Poreska prijava o obračunatom godišnjem porezu na dohodak građana za godinu (u daljem tekstu: Obrazac PP GPDG).

Na osnovu podataka iz službenih evidencija Poreska uprava unosi podatke u poresku prijavu na Obrascu PP GPDG i postavlja je na portal Poreske uprave najkasnije do 1. aprila godine koja sledi godini za koju se utvrđuje godišnji porez na dohodak građana.

Poreska prijava na navedenom propisanom obrascu, sa tačnim podacima podnosi se po isteku godine za koju se utvrđuje godišnji porez, a najkasnije do 15. maja godine koja sledi godini za koju se utvrđuje godišnji porez. Poreska prijava za 2025. godinu podnosi se najkasnije 15. maja 2026. godine.

Poreska prijava o obračunatom godišnjem porezu na dohodak građana, kao i izmenjena poreska prijava podnose se isključivo u elektronskom obliku preko portala Poreske uprave.

Pristup portalu ePorezi i potpisivanje poreskih prijava poreski obveznici mogu obaviti na tri načina:

1) korišćenjem Kvalifikovanog elektronskog sertifikata,

2) korišćenjem eID naloga odnosno mobilne aplikacije ConsentID i sertifikata u klaudu, ukoliko poseduju eID korisnički nalog na portalu za elektronsku identifikaciju ili

3) korišćenjem Kvalifikovanog elektronskog sertifikata i SmartBox aplikacije.

Korisničko uputstvo za pristup portalu ePorezi i potpisivanje poreskih prijava korišćenjem ConsentID aplikacije i sertifikata u klaudu možete preuzeti na portalu Poreske uprave putem linka: https://www.purs.gov.rs/e-porezi/portal.html

SmartBox aplikacija omogućava pristup portalu ePorezi sa računara koji koriste Windows, ali i sa računara koji imaju Linux (Ubuntu) ili macOS operativni sistem.

Nakon instalacije SmartBox aplikacije na lokalnom računaru, pokretanjem bilo kog internet pregledača i pristupom linku https://eporezi.purs.gov.rs/, korisnici mogu pristupiti portalu ePorezi.

Sva tri načina pristupa portalu i podnošenja prijava su potpuno ravnopravna, a neophodna uputstva dostupna su korisnicima portala na adresi https://eporezi.purs.gov.rs/.

Sve informacije o nabavci i korišćenju kvalifikovanog elektronskog seritifikata mogu se dobiti na sajtovima ovlašćenih sertifikacionih tela:

Privredna komora Srbije – www.pks.rs/ca/

Ministarstvo unutrašnjih poslova – http://ca.mup.gov.rs

PTT – www.ca.posta.rs

Halcom – http://www.halcom.rs

E-Smart Systems – http://qca.e-smartsys.com/.

U istu svrhu se mogu koristiti internet kiosci koji postoje u svim filijalama Poreske uprave, a pomoć prilikom popunjavanja poreske prijave može se dobiti na šalterima „VAŠ POREZNIK“ ili preko kontakt centra Poreske uprave.

U slučaju da poreski obveznik ne poseduje Kvalifikovani elektronski sertifikat, za pristup portalu Poreske uprave može ovlastiti drugo lice, rezidenta Republike koje poseduje Kvalifikovani elektronski sertifikat, podnošenjem ovlašćenja za upotrebu elektronskih servisa (PEP obrazac) nadležnoj filijali Poreske uprave prema mestu svog prebivališta/boravišta.

Kada prijavu podnosi lice ovlašćeno za podnošenje prijave nakon logovanja na ekranu se pojavljuje lista poreskih obveznika za koje je to lice ovlašćeno da podnosi poreske prijave, i podnosilac prijave bira poreskog obveznika za koga trenutno podnosi prijavu. Nerezidentni obveznik podnosi poresku prijavu preko poreskog punomoćnika određenog u skladu sa Zakonom o poreskom postupku i poreskoj administraciji.

Poreska uprava je na osnovu podataka iz službenih evidencija, fizičkim licima koji su u 2025. godini ostvarili dohodak koji je predmet oporezivanja godišnjim porezom na dohodak građana, a koji umanjen za plaćene poreze i doprinose prelazi iznos 5.439.096 dinara, na portalu ePorezi postavila popunjenu poresku prijavu za godišnji porez na dohodak građana za 2025. godinu (PP GPDG), kao radnu verziju prijave (status “u pripremi“).

Fizička lica kojima je Poreska uprava postavila unapred popunjenu poresku prijavu PP GPDG za 2025. godinu, na portalu ePorezi, loguju se na portal koristeći smart karticu sa važećim digitalnim sertifikatom, i nakon toga će u delu ePorezi videti postavljenu unapred popunjenu poresku prijavu.

Obveznici godišnjeg poreza dužni su da najkasnije do propisanog roka za podnošenje poreske prijave (do 15. maja), na portalu ePorezi provere iskazane podatke u unapred popunjenoj poreskoj prijavi i da samostalno izvrše eventualne korekcije ukoliko se ne slažu sa podacima iskazanim u njihovoj unapred popunjenoj poreskoj prijavi, te da tako korigovanu prijavu podnesu izborom opcije „Potpiši i podnesi“. Najčešći primer korekcije podataka odnosi se na broj izdržavanih članova domaćinstva poreskog obveznika kao ulazni element za obračun godišnjeg poreza na dohodak građana.

I u situaciji u kojoj se poreski obveznici slažu sa podacima iskazanim u njihovoj unapred popunjenoj poreskoj prijavi (ne vrše nikakve ispravke i dopune), takođe su dužni da prijavu podnesu odabirom opcije „Potpiši i podnesi“.

U onim slučajevima u kojima Poreska uprava nije pripremila unapred popunjenu poresku prijavu (npr. ako je za ostvareni prihod podneta pojedinačna poreska prijava o obračunatim porezima i doprinosima na Obrascu PPP PD u kojoj je kao identifikator fizičkog lica, obveznika godišnjeg poreza na dohodak građana, unet broj pasoša, ili ako do dana postavljanja poreske prijave za godišnji porez na dohodak građana na portal Poreske uprave nije podneta odgovarajuća poreska prijava o ostvarenim prihodima fizičkog lica, te poreski organ ne raspolaže potrebnim podacima u datom momentu i dr.) i postavila je na portal Poreske uprave, poreski obveznici su u obavezi da sami popune i podnesu poresku prijavu za godišnji porez na dohodak građana u elektronskom obliku preko portala Poreske uprave, najkasnije do roka koji je propisan za podnošenje poreske prijave (najkasnije do 15. maja).

Ukoliko poreski obveznik kome je postavljena unapred popunjena poreska prijava, do 15. maja godine koja sledi godini za koju se utvrđuje porez, ne podnese poresku prijavu Poreska uprava će to učiniti umesto njega.

Poreska uprava će protiv poreskih obveznika, koji do napred propisanog roka ne podnesu poresku prijavu PP GPDG, nadležnom prekršajnom sudu podneti zahteve za pokretanje prekršajnog postupka zbog prekršaja iz člana 180. Zakona o poreskom postupku i poreskoj administraciji.

Popunjavanje i podnošenje poreske prijave za obveznike za koje je Poreska uprava postavila unapred popunjenu prijavu, kao i popunjavanje i podnošenje poreske prijave za obveznike za koje Poreska uprava nije postavila unapred popunjenu prijavu, objašnjeno je u Korisničkom uputstvu za podnošenje poreske prijave o obračunatom godišnjem porezu na dohodak građana, koje je objavljeno na sajtu Poreske uprave u delu Fizička lica/ Pregled propisa/ Korisnička upustva.

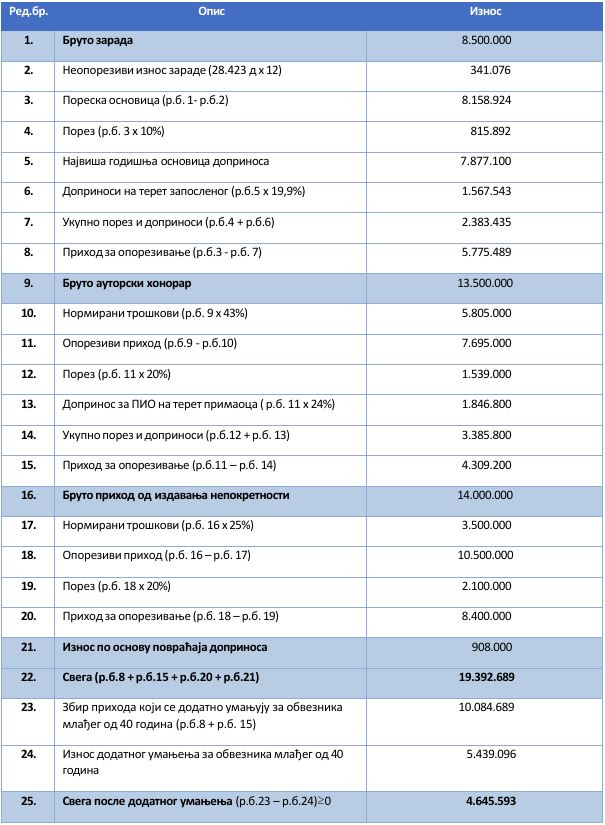

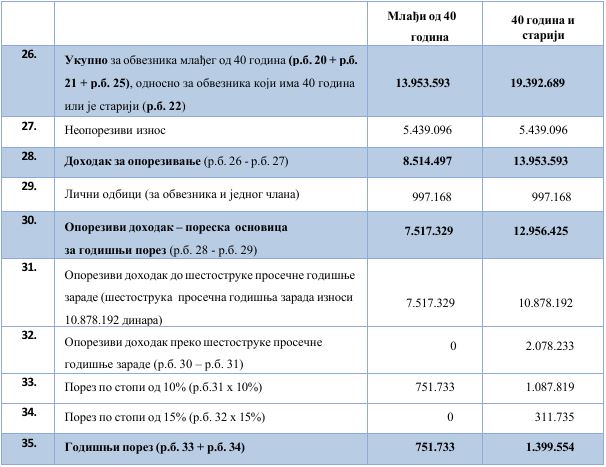

U nastavku dajemo primer načina obračuna godišnjeg poreza na dohodak građana za obveznika koji je ostvario prihod po osnovu zarade kod jednog poslodavca, ugovora o autorskom delu, od nepokretnosti i kome je izvšen povraćaj doprinosa za obavezno socijalno osiguranje za 2024. godinu:

10. KO NEMA OBAVEZU DA PODNESE PORESKU PRIJAVU

Ona fizička lica kojima je dohodak za oporezivanje godišnjim porezom na dohodak građana 0 dinara (polje 3.12 Obrasca PP GPDG) nemaju obavezu podnošenja poreske prijave PP GPDG.

Napominjemo da fizičkim licima koja su 31.12.2025. godine imala manje od navršenih 40 godina života godišnji zbir zarada i oporezivih prihoda od samostalne delatnosti i prihoda od autorskih prava, prava srodnih autorskom pravu i prava industrijske svojine, prethodno umanjenih za plaćene poreze i doprinose, dodatno se umanjuju za 5.439.096, a najviše do iznosa zbira zarada i navedenih oporezivih prihoda. I ova fizička lica, kod kojih je nakon dodatnog umanjenja za obveznike mlađe od 40 godina, na polju 3.12 poreske prijave (dohodak za oporezivanje) 0 dinara nemaju obavezu podnošenja poreske prijave PP GPDG.

11. PLAĆANJE PORESKE OBAVEZE

Porez koji se utvrđuje samooporezivanjem, plaća se najkasnije do isteka roka za podnošenje poreske prijave. Dakle, godišnji porez na dohodak građana poreski obveznik je dužan da plati najkasnije do 15. maja godine koja sledi godini za koju je utvrđena poreska obaveza. Obračunata poreska obaveza za 2025. godinu plaća se najkasnije 15. maja 2026. godine.

Ukoliko to želi poreski obveznik svoju poresku obavezu može izmiriti i pre navedenog datuma.

Kada obveznik podnese poresku prijavu i ista dobije status “Proknjižena“, podnosilac prijave dobija podatke o nalogu za plaćanje, a nakon što se sačuva nalog za plaćanje, na ekranu će biti prikazan QR kod, koji se može koristiti za plaćanje poreske obaveze.

Poreskim obveznicima koji svoju poresku obavezu ne izmire u propisanom roku, iznos obaveze se uvećava za pripadajuću kamatu, obračunatu u skladu sa odredbama Zakona o poreskom postupku i poreskoj administraciji.

DODATNE NAPOMENE:

• U prvom delu poreske prijave PP GPDG, poreski obveznici kojima je postavljena unapred popunjena poreska prijava, kao i obveznici kojima nije postavljena unapred popunjena poreska prijava, u obavezi su da unesu sledeće numeričke podatke, koji neće biti automatski popunjeni i to: broj telefona (telefon pozivni i telefon broj – polje 1.4.6), elektronska pošta (polje 1.4.7) i zanimanje (polje 1.5). Prilikom otvaranja poreske prijave pojavljuje se upozoravajuća poruka u vezi sa poljima koja su obavezna za popunjavanje. Ako se bilo koji od ovih podataka ne unese, kod pokušaja da se sačuvaju uneti podaci, na ekranu se pojavljuje poruka o grešci.

• U poreskoj prijavi u polju 3.13. – lični odbici- automatski je unet zbir iznosa sa polja 3.13.1 (odbici za poreskog obveznika) i 3.13.2. (odbici za izdržavane članove porodice). Ako je zbir iznosa sa polja 3.13.1 i 3.13.2 veći od 50% iznosa sa polja 3.12, u ovo polje se automatski upisuje iznos u visini 50% dohodka za oporezivanje sa polja 3.12.

Podatak pod rednim brojem 3.13.1 Za poreskog obveznika – iznos ličnog odbitka za poreskog obveznika- automatski se unosi.

Podatak pod rednim brojem 3.13.2 Za izdržavane članove porodice – iznosi ličnih odbitaka za izdržavane članove porodice – ne unosi se automatski. Ukoliko je obveznik uneo podatke o izdržavanim članovima porodice u delu 2, vrši slobodan unos iznosa u polje 3.13.2, pri čemu uneti iznos može biti u rasponu od 0 do iznosa koji predstavlja proizvod broja izdržavanih članova porodice iz dela 2. poreske prijave i iznosa koji predstavlja 15% od prosečne zarade po zaposlenom isplaćene u Republici u godini za koju se utvrđuje porez.

U slučaju da obveznik u polje 3.13.2 unese veći iznos od iznosa koji se dobije kao proizvod broja izdržavanih članova porodice iz dela 2. poreske prijave i iznosa koji predstavlja 15% od prosečne zarade po zaposlenom isplaćene u Republici u godini za koju se utvrđuje porez, uneti iznos u ovom polju automatski se ispravlja na iznos koji se dobija kao proizvod broja izdržavanih članova porodice iz dela 2. poreske prijave i iznosa koji predstavlja 15% od prosečne zarade po zaposlenom isplaćene u Republici u godini za koju se utvrđuje porez.

• Iznosi se u delu 3. poreske prijave upisuju u dinarima, bez decimala, bez tačke, zapete ili praznog polja između brojeva. Ako na nekom polju nisu uneti podaci o iznosu, u tim poljima će biti upisana 0 (nula). Kod unosa podataka u polju poreske prijave ne može da bude iskazan negativan broj (npr: ako se unese da je iznos zarade 50.000 dinara, a porezi i doprinosi na teret zaposlenog 80.000 dinarau poziciji „Svega“ automatski se upisuje iznos 0 (nula)).

U prijavi su automatski, nakon izbora opcije „ Tekstualni unos “ u svim poljima (izuzev polja 3.11 – u kojem je automatski upisan neoporezivi iznos i polja 3.13.1) upisani iznosi 0 (nula) dinara, pri čemu se nakon unosa svakog podatka pojedinačno vrši automatski preračun u poljima koja se dobijaju odgovarajućim matematičkim formulama.

• Ukoliko je poreska prijava podneta, pa obveznik naknadno utvrdi da uz prijavu nisu dostavljeni svi neophodni dokazi, ili da prijava sadrži grešku koja za posledicu ima pogrešno utvrđenu visinu poreske obaveze, poreski obveznik podnosi izmenjenu poresku prijavu u skladu sa članom 40. ZPPPA kojom otklanja propust.

• Za pristup portalu Poreske uprave ePorezi, na sajtu Poreske uprave objavljeno je „Video uputstvo za pristupanje elektronskim servisima na portalu Poreske uprave “, koje se može pronaći u delu ePorezi/Uputsvta i obrasci.

12. PRAVNI OKVIR

Sve zakone i podzakonske propise kojima se reguliše poreska materija možete pronaći na internet stranici Poreske uprave www.purs.gov.rs

• Zakon o porezu na dohodak građana („Sl. glasnik RS“, br. 24/01, 80/02, 80/02 – dr. zakon, 135/04, 62/06, 65/06 – ispr., 31/09, 44/09, 18/10, 50/11, 91/11 – odluka US, 7/12 – usklađeni din. izn., 93/12, 114/12 – odluka US, 8/13 – usklađeni din. izn., 47/13, 48/13 – ispr., 108/13, 6/14 – usklađeni din. izn., 57/14, 68/14 – dr. zakon, 5/15 – usklađeni din. izn., 112/15, 5/16 – usklađeni din. izn., 7/17 – usklađeni din. izn., 113/17, 7/18 – usklađeni din. izn., 95/18, 4/19 – usklađeni din. izn., 86/19, 5/20 – usklađeni din. izn., 153/20, 156/20 – usklađeni din. izn., 6/21 – usklađeni din. izn., 44/21, 118/21, 132/21 – usklađeni din. izn., 10/22 – usklađeni din. izn., 138/22, 144/22 – usklađeni din. izn., 6/23 – usklađeni din. izn., 92/23, 116/23 – usklađeni din. izn., 6/24 – usklađeni din. izn., 94/24, 101/24 – usklađeni din. izn., 8/25 – usklađeni din. izn., 19/25, 109/25, 115/25 – usklađeni din. izn., 6/26 – usklađeni din. izn., 19/26);

• Zakon o poreskom postupku i poreskoj administraciji („Sl. glasnik RS“, br. 80/02, 84/02 – ispr., 23/03 – ispr., 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 63/06 – ispr. dr. zakona, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispr., 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – autentično tumačenje, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21, 138/22, 94/24, 109/25);

• Zakon o doprinosima za obavezno socijalno osiguranje („Sl. glasnik RS“, br. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 7/12 – usklađeni din. izn., 8/13 – usklađeni din. izn., 47/13, 108/13, 6/14 – usklađeni din. izn., 57/14, 68/14 – dr. zakon, 5/15 – usklađeni din. izn., 112/15, 5/16 – usklađeni din. izn., 7/17 – usklađeni din. izn., 113/17, 7/18 – usklađeni din. izn., 95/18, 4/19 – usklađeni din. izn., 86/19, 5/20 – usklađeni din. izn., 153/20, 6/21 – usklađeni din. izn., 44/21, 118/21, 10/22 – usklađeni din. izn., 138/22, 6/23 – usklađeni din. izn., 92/23, 6/24 – usklađeni din. izn., 94/24, 8/25 – usklađeni din. izn., 109/25, 6/26 – usklađeni din. izn.);

• Pravilnik o poreskoj prijavi za godišnji porez na dohodak građana („Službeni glasnik RS”, broj 24/23, 30/26);

• Objašnjenje u vezi sa godišnjim porezom na dohodak građana za 2025. godinu, broj: 1023186 2026 10520 004 007 012 001 od 30. marta 2026. godine.

Izvor: Poreska uprava, april 2026.